内需加速恢复、宏观政策加力 2023年中国经济能否春暖花开?

“展望2023年,中国的内需将加快恢复步伐,宏观政策也将加大力度。”1月12日,植信投资研究院首席经济学家连平在发布2023年宏观经济展望报告时表示,2023年我国资本市场的利好因素较多,市场上涨的动力相对较强,但仍需警惕海外局势动荡对市场的影响,注意防控波动风险。

根据植信投资研究院发布的《2023年中国经济:春暖花开还是乍暖还寒?》报告的预测显示,今年世界经济可能陷入滞胀,全球通胀压力犹存。这将改变2022年外部环境对我国的影响主要集中在汇率和资本流动等资本金融领域的状态,而更多地体现在外部需求走弱影响出口方面。

世界经济或陷入滞胀 美联储货币政策或将左右摇摆

(资料图片仅供参考)

(资料图片仅供参考)

连平指出,2023年全球通胀压力犹存。紧缩货币政策的滞后效应、全球供应链部分修复、全球能源食品价格回落、强势美元的阶段性高位已过和2022年高通胀基数等五方面因素,使得2023年全球通胀表现出逐季走弱态势。

报告显示,2023年,主要发达经济体都将面临较大增长下行压力,美国经济可能于二季度开始出现同比负增长,欧洲经济面临三重压力,日本经济衰退概率也正在上升。经济下行可能使得金融风险加速暴露,主要可能体现在四个方面:高利率下美欧高债务存量导致偿债压力和融资成本猛增、资本流动与汇率波动加剧、小型金融机构不稳定和个别新兴市场国家发生主权债务危机。

“随着2023年美国通胀和经济增长形势的变化,美联储可能不得不调整当前的货币政策思路。”连平认为,通胀较高需要继续执行紧缩政策,但前期紧缩政策对经济产生的负面影响将滞后显现,经济增长大幅下行,以及失业恶化又需要宽货币支持。2023年美联储货币政策可能处于左右摇摆之中。

此外,报告显示,2023年全球能源紧供给格局依然存在,但较2022年边际改善。国内动力煤、国际原油及欧美天然气的紧供给格局均有望缓解,驱使能源价格中枢下移。2023年美元指数回落但整体仍将处在相对高位;人民币汇率在双向波动中可能有一定幅度的升值;欧元整体运行偏弱;日元汇率有望扭转前期颓势。

经济增长目标设定或不低于5% 宏观政策力度加大

“2023年经济增长目标可能设定为不低于5%,这样既向潜在增长水平修复,也有可行性,又不至于对政策提出过高的要求,同时也能符合远景目标进度的要求。”植信投资首席经济学家兼研究院院长连平,在国际环境极为严峻、压力持续增大的条件下,避免经济增速过低甚至失速,保持平稳适度的增长是十分必要的。

在连平看来,这需要积极财政政策进一步加力提效。2023年将继续加大财政支出强度,加快支出进度,2023年我国的赤字率可能安排在3.2%上下水平,进一步完善税收优惠政策,地方政府专项债发行规模与2021年和2022年不相上下,保持较高增长水平的转移支付,加快财力下沉。2023年我国政府债务水平和宏观杠杆水平仍处在良好状态,继续推行较有力的积极财政政策具有可靠的基础和条件,中央政府有条件适当加杠杆。

“稳健货币政策也将继续加大金融调控力度,保持市场流动性合理充裕,为经济运行企稳回升提供持续且充足的资金支持,但会坚持不搞‘大水漫灌’以维持物价的基本稳定。”连平表示,将继续推动市场利率稳步下行,改善价格型货币政策工具的调控能力;更加聚焦重点领域与薄弱环节,加大金融调控的精准度,尤其会加大对消费与房地产的信贷支持。

报告认为,随着需求逐步恢复,中长期信贷有望明显扩张,企业信用逐步修复,直融渠道打通;财政持续发力,政府债券发行节奏不减。2023年预计信贷新增2.4万亿元左右,信贷余额增速可能会在10.7%-11.1%之间;社融增量约35万亿元,社融存量增速可能在9.9%-10.3%之间;M2增速预计回落至10.5%-11.0%区间。

“宏观政策调控力度加大,各类政策协调配合,形成共促高质量发展合力。”连平认为,产业政策注重发展和安全并举,进一步优化实施方式,加快传统产业改造升级和战略性新兴产业发展。

内需加快复苏步伐 投资将发挥重要作用

连平认为,2023年投资将在扩大内需中发挥重要作用。其中,基建投资和制造业投资继续成为两大抓手,房地产投资企稳回升。资金保持较强支持力度、项目储备充足以及实物工作量完成有保障,使得基建投资稳步推进。在技改投需求持续释放、高新技术制造业的引领作用继续加强、民企参与投资环境改善和金融支持保持较大力度的共同推动下,制造业投资保持平稳较快增长。

展望2023年,报告指出,房地产市场在更强有力的政策推动下,有望在二季度后半段逐步走出“低谷”,重点城市将率先企稳回升,全年房地产销售、拿地和投资增速较2022年边际改善。

需求得到改善、就业环境好转、服务性消费加速修复、提振政策支持力度加大和低基数等一系列因素推动社会消费显著回升。

此外,报告预测,2023年CPI和PPI同比可能先降后升,CPI高PPI低的格局延续。宏观经济周期错位,工业品内、外需一正一负,PPI在翘尾因素作用下负增长。猪价下行拐点可能提前,下半年餐饮业加快复苏和季节性消费需求对猪价有阶段性支撑。核心CPI同比有望企稳回升,下半年上行动能更强。

连平预计,2023年,工业在生产作业保持连续性和完整性、基建和制造业投资项目维持较快推进、生产结构性优化调整不断加快、内需回暖和房地产市场改善以及低基数等因素的推动下,工业生产将重回常态化运行轨道。

新京报贝壳财经记者 姜樊

关键词:

相关推荐

- 内需加速恢复、宏观政策加力 2023年中国经济能否春

-

环球最新:燃气灶怎么选?江苏省消保委发布消费提示

环球最新:燃气灶怎么选?江苏省消保委发布消费提示 -

每日速递:A股市场小幅收涨:两市成交6815亿元,北

每日速递:A股市场小幅收涨:两市成交6815亿元,北 -

连降两年!桃李面包2022年净利6.48亿元,下滑15%

连降两年!桃李面包2022年净利6.48亿元,下滑15% -

【全球新要闻】“昂贵到不可持续”:英国财政政策收

【全球新要闻】“昂贵到不可持续”:英国财政政策收 -

焦点播报:复星医药CEO:阿兹夫定已覆盖全国主要医疗

焦点播报:复星医药CEO:阿兹夫定已覆盖全国主要医疗 -

【全球时快讯】再创历史新高!国家电网今年电网投资

【全球时快讯】再创历史新高!国家电网今年电网投资 -

数读中国——十大关键词!速览十部门2023年经济民生

数读中国——十大关键词!速览十部门2023年经济民生 -

世界滚动:周黑鸭:运营正常,今年目标为努力实现2亿

世界滚动:周黑鸭:运营正常,今年目标为努力实现2亿 -

环球观焦点:国家统计局:2022年12月份居民消费价格

环球观焦点:国家统计局:2022年12月份居民消费价格 -

环球看点!国家统计局:去年12月全国居民消费价格同

环球看点!国家统计局:去年12月全国居民消费价格同 -

世界通讯!国产苜蓿:扩量是关键 提质很迫切

世界通讯!国产苜蓿:扩量是关键 提质很迫切 -

世界观热点:千方百计稳生产 确保产业链供应链循环

世界观热点:千方百计稳生产 确保产业链供应链循环 -

每日热讯!“猪油”同落VS“菜哥”连涨,CPI或稳在“

每日热讯!“猪油”同落VS“菜哥”连涨,CPI或稳在“ -

初步统计,2022年全国民航货邮运输量恢复至2019年的

初步统计,2022年全国民航货邮运输量恢复至2019年的 -

上海机场集团总裁冯昕:今年有望扭亏为盈,国际市场

上海机场集团总裁冯昕:今年有望扭亏为盈,国际市场

热点图集

-

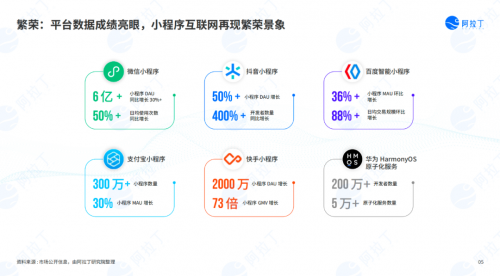

阿拉丁2022 年度小程序白皮书发布,8 亿 DAU 再

阿拉丁2022 年度小程序白皮书发布,8 亿 DAU 再 -

天天最资讯丨中国建筑2022年地产合约销售额为4016亿

天天最资讯丨中国建筑2022年地产合约销售额为4016亿 -

证监会核发亿道信息IPO批文

证监会核发亿道信息IPO批文 -

中国集邮回应兔年邮票脱销:正紧急调拨

中国集邮回应兔年邮票脱销:正紧急调拨 -

东京股市五连涨

东京股市五连涨 - 环球报道:2023年投资攻略来了!外资给出了一张表,

-

每日消息!商务部:2022年中国进出口规模将再创历史

每日消息!商务部:2022年中国进出口规模将再创历史 -

专访:中国游客将为全球旅游业复苏注入动能——访世

专访:中国游客将为全球旅游业复苏注入动能——访世 -

【世界热闻】1月12日有10只个股大宗交易超5000万元

【世界热闻】1月12日有10只个股大宗交易超5000万元 -

好消息!春节期间宁波城市道路收费泊位免费停放

好消息!春节期间宁波城市道路收费泊位免费停放 -

宁德时代预计去年净利增逾八成:291亿至315亿元,超

宁德时代预计去年净利增逾八成:291亿至315亿元,超 -

要闻速递:【地评线】京彩好评:推进国家公园建设

要闻速递:【地评线】京彩好评:推进国家公园建设 -

每日信息:药明康德实控人等累计减持1.18%公司股份

每日信息:药明康德实控人等累计减持1.18%公司股份 -

当前快报:湖南有色产业集团与郴州市政府签订战略合

当前快报:湖南有色产业集团与郴州市政府签订战略合 -

【世界聚看点】亿晶光电:预计2022年营收约100亿元

【世界聚看点】亿晶光电:预计2022年营收约100亿元 - 氢能A+H第一股出炉 行业火热下 投资人仍忧虑行业